2019年电力自动化行业发展现状及前景分析 看好配电自动化发展前途【组图】

目前,电网自动化是电力自动化行业的发展重点,在变电设备需求维稳、政策推动配电自动化发展以及调度设备进入更新周期的影响下,预计2019年中国电力自动化行业将迎来更好的发展,其中,配电自动化的发展最为乐观。

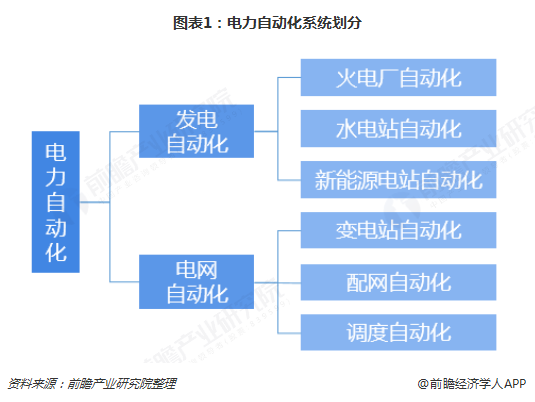

一般来说,电力自动化可以分成发电自动化和电网自动化两大部分。但是,就目前行业的竞争重点来看,各大竞争主体大多分布在在电网自动化领域展开竞争。

一方面,发电自动化主要是指运用保护测控装置、安全自动装置和自动化系统等产品,为发电系统设备和系统运行提供保障,这一市场规模比较小,2018年的市场规模不到100亿元;另一方面,国家对于发电的节能环保要求日益提高,因此发电环节有从火电、水电向新能源发电转移的趋势,而新能源发电的自动化技术方面的要求也较高,对各市场参与主体的挑战较大。因此,发电自动化市场相对冷淡。

相对而言,电网自动化是目前电力自动化的重点,包括了变电自动化、配网自动化和调度自动化,这三个细致划分领域目前发展较为火热。

从市场对变电设备需求来看,2009-2018年,我国新增220千伏及以上变电设备容量波动变化,但总体保持在2.3亿千伏安左右,可见市场对变电设备的需求保持相对稳定。

与此同时,2014-2017年,国家电网经营区域内新增110千伏及以上变电(换流)容量总体也在持续不断的增加,并提出2018年计划新增变压器容量3亿千伏安,也反映出市场对变电设备的稳定需求。而不论是变压器还是其他的变电设备,变电自动化将是大势所趋,预计未来两年,变电自动化市场规模有望突破400亿元。

目前,我国的配电网建设环节相对薄弱。而为提高我国的供电可靠性、配电自动化水平以及缩小趋于发展差距,国家颁布了《配电网建设改造行动计划(2015-2020年)》,要求在2020年将我国中心城市的供电可靠率提高至99.99%,用户年均停电时间不超过1小时。而截至2017年,我国城市地区用户年均停电时间仍高达4.53小时,距离1小时目标还有很大的提升空间。

而配电网的自动化对于提高供电可靠性至关重要。因此,《规划》同时提到在2020年中国配电自动化覆盖率要达到90%;同时,根据“十三五”规划,也提到要在2020年全面实现配电自动化覆盖90%的目标,其中东部地区省(区、市)公司配电自动化覆盖率不低于95%,中西部地区省(区、市)公司配电自动化覆盖率不低于90%。但是,截至目前,已建成的配电自动化项目覆盖率与2020年目标相差甚远。

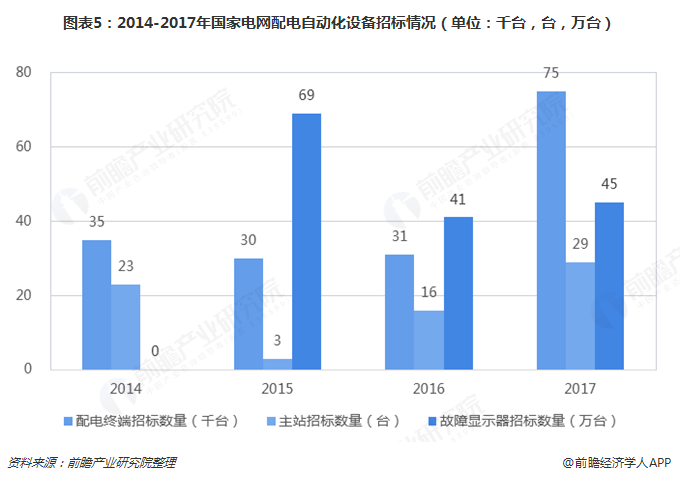

基于目前配网自动化发展不足的现状,电网投资开始向配电网环节倾斜。以国家电网配电自动化设备招标情况为例,2014-2017年,国家电网配电终端设备招标数量得到明显增加,成为公司设备采购的重中之重。此外,依照国家电网2017年的社会责任报告可知,公司目前的配电自动化覆盖率仅为40%左右,距离国家2020年90%的目标,未来2年有很大的提升空间。综合看来,配网自动化未来两年的市场规模将持续扩大,发展前途一片向好。

调度自动化系统的更新周期通常为8-10年,而我国主要的智能电网调度控制管理系统D5000于2011年前后投入运行,预计在在2019年开始步入更新周期,预计随调度自动化设备逐渐更新替换,该细致划分领域的市场规模有望得到增长。

以上数据及分析均来自于前瞻产业研究院《中国电力自动化行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对电力自动化行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来电力自动化行业发展轨迹及实践经验,对电力自动化行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2022:《2022年中国电力自动化行业全景图谱》(附市场规模、竞争格局和发展前途等)

重磅!2022年中国电力自动化行业政策汇总及解读(全)行业迈向绿色发展道路

【投资视角】启示2022:中国电力自动化行业投融资及兼并重组分析(附投融资汇总、产业园区和兼并重组等)

【全网最全】 2022年中国电力自动化行业上市公司全方位对比(附业务布局汇总、业绩对比等)

2023年中国工业信息安全行业应用市场分析电力和能源领域工业信息安全投入领先【组图】

京公网安备 京ICP备05031284号-1

京公网安备 京ICP备05031284号-1